Tu Dinero en Piloto Automático: Fintonic y las Mejores Apps para Controlar Gastos

¿El dinero se esfuma y no sabes dónde? Descubre cómo usar apps financieras para escanear tus cuentas, ahorrar sin esfuerzo y dejar el Excel aburrido.

En este artículo:

- 🛡️ El Miedo a la Seguridad: ¿Es realmente seguro darle mis claves bancarias a una App?

- 🦁 Fintonic: El Gigante Veterano de las Finanzas Personales

- 🎯 Las Grandes Alternativas: Si Fintonic no es exactamente para ti

- ⚙️ Cómo configurar con éxito tu nuevo “Piloto Automático” Financiero

- 📊 Integración Magistral con el Infalible Método 50/30/20

- 📡 La Importancia Crítica de la Conectividad Móvil Permanente

- 💸 El Gran Objetivo: Qué hacer de verdad con el dinero que has ahorrado

- 📅 Consejos Psicológicos para no abandonar y aburrirse a la primera semana

- 🚀 Conclusión Final: La cruda verdad de tus datos os hará libres (y financieramente independientes)

Abres la aplicación de tu banco un martes cualquiera. Ves un cargo de 45€ y te quedas mirando la pantalla del móvil con cara de póker. “¿Qué compré yo el martes pasado en ‘Supermercados S.A.’?”. Simplemente, no te acuerdas.

Luego ves otro de 9,99€ de una suscripción de streaming que creías haber cancelado hace dos meses. Y otro de 20€ de una cena rápida que, pensándolo bien y en frío, no te podías permitir.

Al final del mes, la cuenta está prácticamente a cero y tú tienes esa profunda y frustrante sensación de que trabajas cuarenta horas a la semana únicamente para pagar facturas y no disfrutas de tu propio dinero. Intentaste ser disciplinado, apuntarlo todo en una bonita libreta o en un complejo Excel, pero seamos sinceros: te da una pereza enorme. Llegas cansado a casa del trabajo y lo último que quieres es ponerte a picar datos aburridos frente al ordenador.

Te entiendo perfectamente. La fuerza de voluntad es un recurso humano limitado. Si dependes exclusivamente de tu frágil memoria para ahorrar, vas a fallar estrepitosamente.

La solución definitiva no es esforzarse más, es automatizar.

Vivimos en la era dorada de las Apps de Finanzas Personales (Fintech). Son potentes herramientas que se conectan a tu banco, leen tus movimientos diarios y te dicen claramente: “Oye, este mes te has gastado 200€ en copas y cenas, ¿estás seguro de que quieres seguir así?”. Y todo esto, sin que tú tengas que escribir ni una sola palabra.

En este artículo exhaustivo, vamos a analizar a fondo las mejores opciones del mercado como la popular Fintonic. Veremos si son realmente seguras (el gran miedo de todo el mundo) y te enseñaré a configurarlas estratégicamente para que tu teléfono móvil se convierta en tu mejor y más implacable asesor financiero personal.

🛡️ El Miedo a la Seguridad: ¿Es realmente seguro darle mis claves bancarias a una App?

Es la primera, lógica y enorme barrera de entrada. “¿Le voy a dar las claves secretas de mi banco a una simple aplicación móvil de terceros?”. Es una duda completamente racional y necesaria.

Aquí está la realidad técnica y legal que debes conocer para estar tranquilo:

- Claves de Lectura vs. Claves de Operaciones: Estas aplicaciones tecnológicas te piden las claves exclusivamente para entrar a mirar tu historial (usuario y contraseña web básica), pero NUNCA, bajo ningún concepto, te piden la clave de firma digital o las coordenadas para mover o transferir tu dinero. Ellas solo tienen permisos de lectura, no pueden tocar ni un céntimo.

- La Estricta Regulación Europea (PSD2): Desde hace unos años, existe una férrea normativa europea de servicios de pago (PSD2) que obliga legalmente a los bancos tradicionales a permitir que estas apps certificadas se conecten de forma segura, estructurada y encriptada (mediante APIs). Todas estas empresas están fuertemente supervisadas, auditadas y autorizadas directamente por el Banco de España.

- Seguridad Nivel Bancario: Usan exactamente el mismo nivel de cifrado militar (256-bit) que la app de tu propio banco tradicional.

En resumen: Son seguras. De hecho, a menudo resultan ser más seguras porque sus algoritmos te avisan de cobros duplicados o movimientos fraudulentos mucho antes que tu propio y lento banco.

Para blindar aún más tu seguridad personal online y dormir tranquilo, asegúrate de proteger el acceso físico a tu móvil y todas tus apps siguiendo a rajatabla nuestra Guía definitiva de Contraseñas Seguras, prevención de hackeos y uso de gestores de autenticación en dos pasos (2FA).

- Protege tu privacidad en lugares públicos mientras revisas tus cuentas bancarias en el tren o cafetería: Protector de pantalla de cristal templado de privacidad anti-espías para evitar miradas indiscretas en tu teléfono móvil

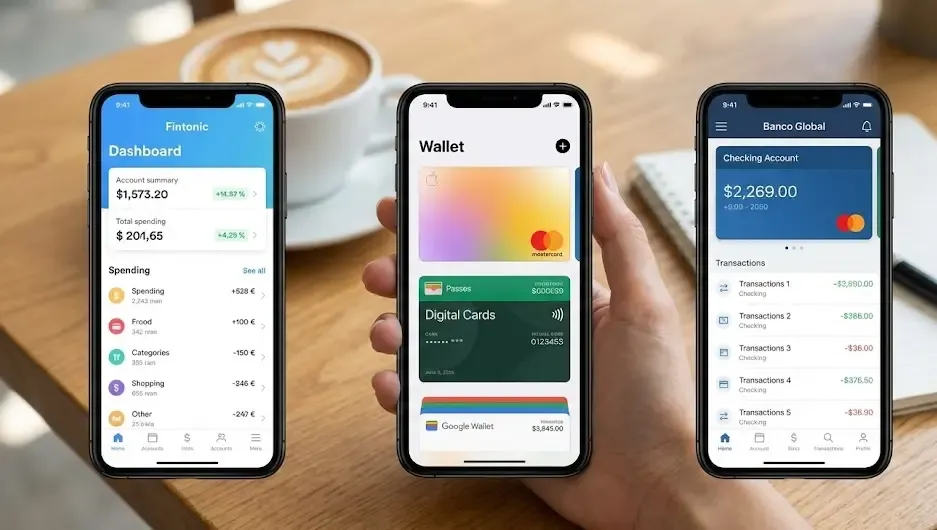

🦁 Fintonic: El Gigante Veterano de las Finanzas Personales

Es, de largo, la app independiente más famosa, descargada y galardonada en España y Latinoamérica. Si buscas en Google “controlar gastos”, su nombre aparece el primero.

¿Cómo funciona la magia de Fintonic?

Te registras creando una cuenta gratuita, seleccionas el nombre de tu banco (o bancos, si tienes varias cuentas y tarjetas), introduces tus claves de lectura online y esperas apenas 2 minutos. La magia informática ocurre sola: Fintonic descarga y sincroniza tus movimientos de los últimos meses y los categoriza automáticamente con una precisión asombrosa mediante inteligencia artificial.

- El doloroso cargo de Netflix va directo a “Suscripciones”.

- El pago de Mercadona se clasifica en “Supermercado”.

- El cobro de Repsol se asigna automáticamente a “Coche o Transporte”.

Lo Mejor (Sus Grandes Ventajas)

- La Famosa Nota de Crédito (FinScore): Analizando tus cuentas, te pone una nota objetiva del 0 al 900 sobre lo buen pagador y solvente que eres. Con una nota alta, la propia app te ofrece préstamos preconcedidos con intereses muchísimo mejores que los de tu banco tradicional.

- Alertas Proactivas Inteligentes: Te avisa al instante con una notificación push si detecta que te cobran dos veces el mismo recibo de la luz, si está a punto de vencer y cobrarse el caro seguro anual del coche o si prevé que vas a quedarte en descubierto a fin de mes.

- Es Totalmente Gratis: Su modelo de negocio se basa en actuar como bróker, es decir, ofrecerte seguros, tarifas de luz y préstamos de terceros (si tú quieres contratarlos), pero la potente herramienta de control y gráficos es gratuita de por vida.

Lo Peor (Sus Inconvenientes)

- A veces la incesante publicidad de sus productos financieros propios o de seguros recomendados puede resultar un poco intrusiva mientras navegas por tus gastos.

- La categorización automática a veces falla en comercios locales desconocidos (pero tú puedes enseñarle y corregirla manualmente para que no vuelva a fallar).

Si Fintonic te detecta que estás pagando una barbaridad de intereses por culpa de tus plásticos y quieres solucionar el problema de raíz, te aconsejamos leer seriamente nuestra advertencia en: El Lado Oscuro del Plástico: Peligros de las Tarjetas Revolving y Diferencias con Débito.

- Si te tomas en serio tus finanzas y quieres analizarlas en pantalla grande: Tableta Android económica de 10 pulgadas ideal para gestionar apps de finanzas y leer gráficos cómodamente desde el sofá

🎯 Las Grandes Alternativas: Si Fintonic no es exactamente para ti

Fintonic no es la única opción del inmenso mercado Fintech. Dependiendo de tu perfil de usuario, tu desconfianza o tus necesidades de datos, puede que prefieras otras vías.

1. Wallet (de BudgetBakers) - Para los amantes del control total y los datos

Si te gusta bucear en números, ver gráficos de colores complejos y estadísticas hiper-detalladas de tu vida, esta es la mejor app del mercado.

- La Gran Ventaja: Permite conectar automáticamente tus cuentas bancarias europeas (en su versión Premium de pago único) o, si eres celoso de tu privacidad, te permite meter cada gasto manualmente de forma muy rápida mediante etiquetas personalizadas.

- Ideal para: Personas que manejan y pagan muchísimo en dinero efectivo a diario y necesitan apuntarlo a mano rápido para no perder la pista del saldo de su cartera.

2. Monefy - La simplicidad visual extrema sin conexiones

Es una aplicación súper sencilla, intuitiva y directa al grano. Su pantalla principal es simplemente un gran círculo con iconos descriptivos (un café, un coche, una casa, ropa).

- Cómo se usa en el día a día: Sales de la cafetería, abres la app en un segundo, tocas el icono del “café”, tecleas “1,50” y listo. Gasto registrado en la categoría correcta.

- Ventaja Principal: No requiere, ni te pide, ninguna conexión bancaria en absoluto (máxima privacidad y seguridad para los desconfiados), pero, como contrapartida, requiere una estricta disciplina manual por tu parte para no olvidar apuntar ningún ticket.

3. Las Propias Apps Nativas de tu Banco (BBVA, Santander, CaixaBank…)

Viendo la amenaza de Fintonic, los grandes bancos tradicionales se han puesto por fin las pilas en tecnología. La inmensa mayoría de sus aplicaciones modernas ya incluyen un apartado específico llamado “Mis Finanzas”, “Mi día a día” o “Salud Financiera” que hace prácticamente lo mismo que Fintonic categorizando tus movimientos en gráficos de tarta.

- Ventaja Innegable: No tienes que dar tus datos privados ni instalar apps de terceras empresas ajenas a tu entidad de confianza.

- El Gran Inconveniente: Solo son capaces de ver y analizar lo que pasa estrictamente dentro de ESE banco concreto. Si tú, inteligentemente, tienes tu nómina en un banco, una tarjeta de crédito en otro y tus ahorros en una cuenta remunerada distinta, la app de tu banco está ciega y no te da la foto global y real de tu patrimonio.

Para que todas estas potentes aplicaciones gráficas funcionen de forma fluida, ágil y sin cuelgues desesperantes cada vez que intentas meter un gasto en la caja del supermercado. Asegúrate de tener siempre tu dispositivo móvil optimizado, limpio y en perfectas condiciones aplicando los útiles consejos de nuestra: Guía para limpiar, acelerar un móvil lento, liberar espacio de almacenamiento y salvar la batería rápidamente.

⚙️ Cómo configurar con éxito tu nuevo “Piloto Automático” Financiero

Tener la aplicación descargada e instalada en el móvil no sirve de absolutamente nada si no la configuras bien el primer día. Sigue estos pasos clave para sacarle todo el jugo financiero:

Paso 1: Revisa, Educa y Corrige las Categorías Automáticas

La primera semana, la inteligencia artificial de la app seguramente se equivocará en algunos conceptos. Quizás marque una transferencia por Bizum a tu pareja como un “Gasto en Ocio” cuando en realidad era “Ahorro conjunto”.

- Dedica solo 10 minutos el domingo a corregir manualmente los últimos 10 o 15 gastos mal asignados. La app aprenderá rápidamente tus hábitos (gracias al Machine Learning) y la próxima vez que hagas ese gasto, lo clasificará perfecto ella sola.

Paso 2: Establece Presupuestos Férreos (El Secreto de los Límites)

Esta es, sin lugar a dudas, la verdadera clave psicológica del ahorro moderno.

- Ve inmediatamente a la sección de Presupuestos de la app.

- Pon un límite realista pero estricto a la categoría “Restaurantes y Bares” (ejemplo: 100€ al mes).

- Configura que la app te envíe una notificación roja al móvil cuando lleves gastado el 80% de ese límite (cuando llegues a 80€ a mediados de mes).

- El Efectivo Efecto Psicológico: Al recibir esa alerta de peligro en tu pantalla, tu cerebro reptiliano frena instintivamente el fuerte impulso de gastar y decides cenar en casa ese fin de semana.

Paso 3: Detecta y Aniquila los Gastos Hormiga y Vampiro

Mira fijamente el gráfico de quesitos mensual que te muestra la app. Te llevarás sorpresas.

- ¿Ves una inmensa categoría llamada “Suscripciones” que se lleva gran parte del pastel? Entra al detalle y revisa nombre por nombre. Seguro que estás pagando un gimnasio al que no vas desde enero o un servicio de streaming de series que hace meses que no abres. Aprende a cazarlas, eliminarlas y destruirlas hoy mismo en la experta Guía sobre cómo detectar minuciosamente e investigar cargos silenciosos y cancelar suscripciones fantasma y abusivas olvidadas.

- ¿La sección “Comisiones Bancarias” tiene un color demasiado grande? Tu banco tradicional te está cobrando comisiones de mantenimiento abusivas por la cara. ¡Cámbiate a un banco online sin comisiones o llama para reclamar hoy mismo!

Si en el proceso de revisión detectas horrorizado que tus facturas de suministros como la luz o el gas son el agujero negro que se comen el 30% de tu presupuesto, sal de la app y aplica los drásticos consejos de reducción de nuestras guías maestras: Cómo entender la factura de la luz y ahorrar radicalmente eligiendo el mercado libre vs regulado y la Guía definitiva para entender tu factura del gas, bajar el gasto y pasarte a la salvadora tarifa TUR.

- Organiza tu espacio mental y tus notas de presupuestos en casa sin depender solo de pantallas con este clásico: Organizador de escritorio de madera multifuncional con cajones para clasificar recibos, libretas de ahorro y bolígrafos

📊 Integración Magistral con el Infalible Método 50/30/20

Las modernas apps de finanzas son la herramienta digital perfecta para aplicar sin esfuerzo humano y con total precisión la famosa regla dorada del 50/30/20 que explicamos profundamente en nuestra extensa Guía maestra de organización de Economía Doméstica y el método Kakebo de ahorro paso a paso.

- Crea una categoría maestra o etiqueta visual en la app llamada NECESIDADES (50%) y mete ahí: los gastos del Supermercado, el Alquiler o Hipoteca, la factura de la Luz y el transporte al trabajo.

- Crea otra categoría llamada DESEOS (30%): las cenas en Restaurantes, la Ropa de moda, las suscripciones de Ocio y viajes.

- El 20% restante debe ir el día 1, por transferencia automática, a una cuenta de AHORRO e INVERSIÓN. A final de mes, simplemente mira el porcentaje de colores. Si el rojo de “Deseos” supera ampliamente el 30% asignado de tus ingresos, la app te dice claramente dónde tienes que aplicar la tijera el mes que viene.

- Si logras controlar el gasto y ahorrar, materializa ese ahorro en metálico para no tocarlo usando un método físico de eficacia comprobada: Carpeta de cuero organizadora de finanzas con sistema de sobres de efectivo y plástico tipo Kakebo para dejar de usar tarjetas inútilmente

📡 La Importancia Crítica de la Conectividad Móvil Permanente

Estas inteligentes apps necesitan conexión a internet en tiempo real para actualizarse y sincronizar con los servidores del banco. Si estás haciendo la compra de la semana en un gran supermercado subterráneo, sacas el móvil y quieres ver rápidamente si te queda presupuesto disponible en la categoría “Comida” antes de coger ese caro chuletón, necesitas que la conexión no falle.

Asegúrate de que no tienes problemas de conectividad ni en casa ni fuera revisando tu red con nuestra Guía rápida y técnica para mejorar, configurar y amplificar la señal WiFi en tu casa sin interrupciones.

- Si tu conexión falla constantemente porque tu viejo router se satura al conectar muchos dispositivos: Router WiFi 6 de alta velocidad y doble banda para que no se cuelgue internet al revisar tus cuentas y presupuestos en la nube

💸 El Gran Objetivo: Qué hacer de verdad con el dinero que has ahorrado

Una vez que la aplicación te ayuda, te educa y logras ahorrar esos ansiados 50 o 150 euros extra y limpios al mes, ¿qué demonios haces con ellos? Bajo ningún concepto los dejes en la cuenta corriente ordinaria “muertos de risa” esperando ser gastados (porque, literalmente, se los comerá el fantasma de la inflación anual).

- Construye el vital Fondo de Emergencia: Crea una hucha virtual apartada (o en otra cuenta) para imprevistos urgentes (que se rompa la caldera o una avería del coche de 500€).

- Inversión inteligente y conservadora: Empieza a mirar y estudiar opciones sencillas, fondos indexados o cuentas remuneradas que te paguen intereses seguros mes a mes.

Si mientras haces todo este plan financiero tienes serias dudas sobre tus ingresos brutos reales, tu contrato, tus nóminas firmadas o el porcentaje de retenciones fiscales de IRPF que te están aplicando. Recuerda que puedes consultar tus datos oficiales públicos en la web de la Seguridad Social y evitarte sorpresas. Aprende cómo obtener estos informes en un clic en la Guía rápida para solicitar tu Vida Laboral a la Seguridad Social y tu número de afiliación.

Y cuando llegue la temida primavera, asegúrate de que todo ese ahorro no te penaliza ante el fisco. Organízalo bien leyendo la Guía completa sobre el Borrador de la Renta, deducciones autonómicas y gestiones telemáticas en Hacienda paso a paso.

- Ahorra muchísimo tiempo y dolores de cabeza conectándote a la sede electrónica del Estado desde tu propio portátil para revisar todos estos borradores y la vida laboral: Lector de DNI electrónico USB inteligente y rápido para realizar trámites telemáticos seguros con Hacienda y la Seguridad Social

📅 Consejos Psicológicos para no abandonar y aburrirse a la primera semana

El mayor enemigo no es el banco, eres tú. Muchísima gente bienintencionada instala Fintonic con ilusión el día 1, lo mira con curiosidad dos días y al tercero lo olvida para siempre en una carpeta del móvil.

Activa las notificaciones Push sin miedo: Deja que la app te moleste un poco en tu día a día. Esas frías notificaciones (“¡Peligro! Has gastado 50€ hoy en Zara”) actúan como tu propia conciencia financiera hablándote al oído.

El ritual de la revisión semanal: Todos los domingos por la tarde, tómate un té y abre la app solo 5 minutos cronometrados. Solo mira, no toques nada. Pregúntate: ¿Cómo va el mes? ¿Voy bien o ya he quemado el presupuesto? El simple y poderoso hecho de mirar los números y enfrentarte a la realidad cambia drásticamente tu comportamiento de consumo la semana siguiente.

Si decides llevar este control de forma clásica y en papel para afianzar el hábito en tu memoria: Elegante cuaderno de contabilidad y presupuestos mensual tipo Kakebo para registrar todos los ingresos, ahorros y gastos de tus cuentas a mano

Y para que no sufras dolores articulares al pasar horas en el PC ajustando presupuestos y revisando Excel: Ratón ergonómico vertical inalámbrico de precisión para investigar tus cuentas online sin sufrir el doloroso síndrome del túnel carpiano

🚀 Conclusión Final: La cruda verdad de tus datos os hará libres (y financieramente independientes)

Es un axioma innegable en los negocios: lo que no se mide metódicamente, es imposible que se pueda mejorar.

Las apps de control de gastos como Fintonic o Wallet no hacen magia negra; no imprimen dinero gratis en tu cuenta. Pero hacen algo infinitamente más valioso e importante para tu vida: te ponen un gigantesco e implacable espejo delante de ti.

Te obligan a ver, sin excusas ni autoengaños, la dura realidad de tus malos hábitos de consumo. Y cuando finalmente ves y aceptas esa realidad en un gráfico rojo, el cambio de actitud es inevitable.

Tu reto innegociable e imperativo para el día de hoy:

Descarga en este mismo instante una de estas apps en tu teléfono (la que más rabia o confianza te dé tras leer esto). Conecta tu banco principal con seguridad. Y mira directamente, sin pestañear, cuánto dinero real te gastaste el mes pasado sumando las compras en la categoría “Supermercado” o “Amazon”. Te apuesto una cena cara a que la cifra final es asombrosamente mucho más alta de lo que pensabas en tu cabeza.

Y si, al ver los datos, descubres horrorizado que gastas muchísimo más de lo normal en comida y el carro de la compra te arruina. Corre a leer, aprender y aplicar mañana mismo nuestra experta Guía sobre cómo ahorrar agresivamente en la cesta de la compra aplicando trucos y usando las marcas blancas. ¡El ahorro sistemático y el control de tu vida empieza exactamente hoy!

¿Alguna vez te has llevado un susto mayúsculo e infarto al ver en un extracto en qué se te va realmente el dinero cada mes?

¡Confiesa, cuéntanos tu experiencia y tus trucos de control en la concurrida caja de comentarios de abajo para ayudar a otros lectores a despertar!